Aujourd’hui on s’intéresse à la segmentation de la taille des opérations de promotion immobilière de plus de 10 logements selon les permis déposés depuis le début de l’année, et ce que cela signifie.

Les chiffres de la répartition de la taille des opérations

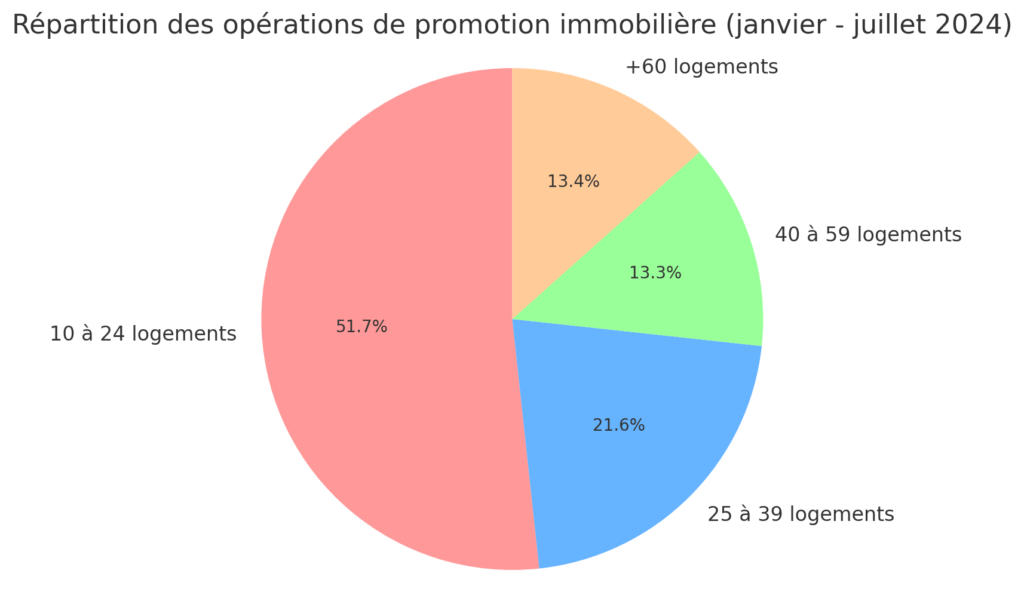

Les 931 permis déposés entre le 1er janvier 2024 et le 31 juillet 2024 se segmentent comme ceci :

- 482 opérations de 10 à 24 logements

- 201 opérations de 25 à 39 logements

- 124 opérations de 40 à 59 logements

- 125 opérations de +60 logements

Quelle lecture ?

Personnellement je ne suis pas choqué puisque pour avoir travaillé sur un bon nombre de PLU partout en France j’ai toujours évoqué avec mes clients que la majorité des droits à bâtir se concentrait sur des tailles d’opérations de moins de 3000m² de SDP avec une grosse proportion dans les plus faibles volumes.

Deux raisons à cela :

- Les règles du PLU, avec des hauteurs qui ne dépassent que très rarement le R+4 et une densification bridée

- La difficulté opérationnelle du remembrement dans le développement et la négociation de tous les propriétaires

Quel impact ?

La plupart des promoteurs de moyenne taille et tous les majors ont un cahier des charges qui impose grosso modo un CA minimum de 8M d’euros HT pour que l’opération soit envisagée. Cela signifie que le marché cible de ces promoteurs n’est qu’une partie du potentiel de notre territoire. Je pense que 30 à 50% de la profession ne travaille que sur 30% du volume disponible.

Pourquoi ?

Cash-Flow, pise de risque, économies d’échelles, coût de structure et organisation sont autant d’éléments qui impliquent ou conditionnent cette stratégie. La possibilité de faire plus petit a souvent été évoqué en comité stratégique avec mes clients grands comptes. Non pas en forme de critique (qui suis-je pour le faire ?) mais plutôt en pointant du doigt une réalité factuelle et chiffrable qui devrait être une préoccupation (projets, orgas et innovation) pour les grands comptes qui au final ne s’intéresse qu’à une petite part du gâteau, en volume.

Comment faire ?

Structures plus agile, filiale 2.0, gabarits types, construction modulaire et industrielle, réforme des métiers, stratégies développement produit, sont des pistes à explorer pour s’attaquer à un marché délaissé. Pas de remèdes et solutions miracles c’est sûr mais je sais aussi qu’après 20 ans de croissance, bien derrière nous maintenant, il est aussi peut-être temps de se saisir de ces sujets en dehors d’une sphère purement intellectuelle.